Что делать с ос если оно полностью самортизировано

ОС полностью самортизировано: как учесть расходы на его модернизацию или реконструкцию?

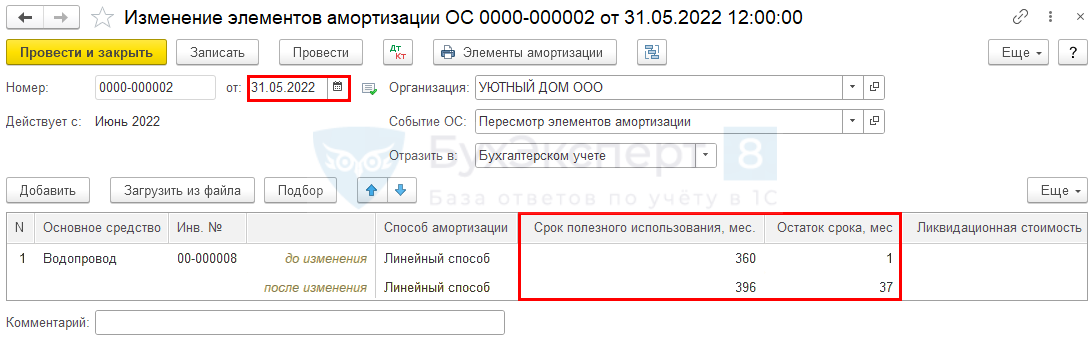

Сам по себе тот факт, что остаточная стоимость достигла нуля, — не основание для списания с учета ОС, которое все еще пригодно для эксплуатаци и п. Приказом Минфина от Такое ОС не отражается в балансе, но продолжает числиться на счете 01 по первоначальной стоимости:. Не нужно создавать комиссию, которая написала бы заключение о целесообразности дальнейшего использования объекта. Комиссия требуется в других случаях: например, когда ОС, независимо от величины его остаточной стоимости, становится непригодным для того, для чего оно в вашей организации используетс я п.

Как поступать с объектом ОС, который полностью самортизирован?

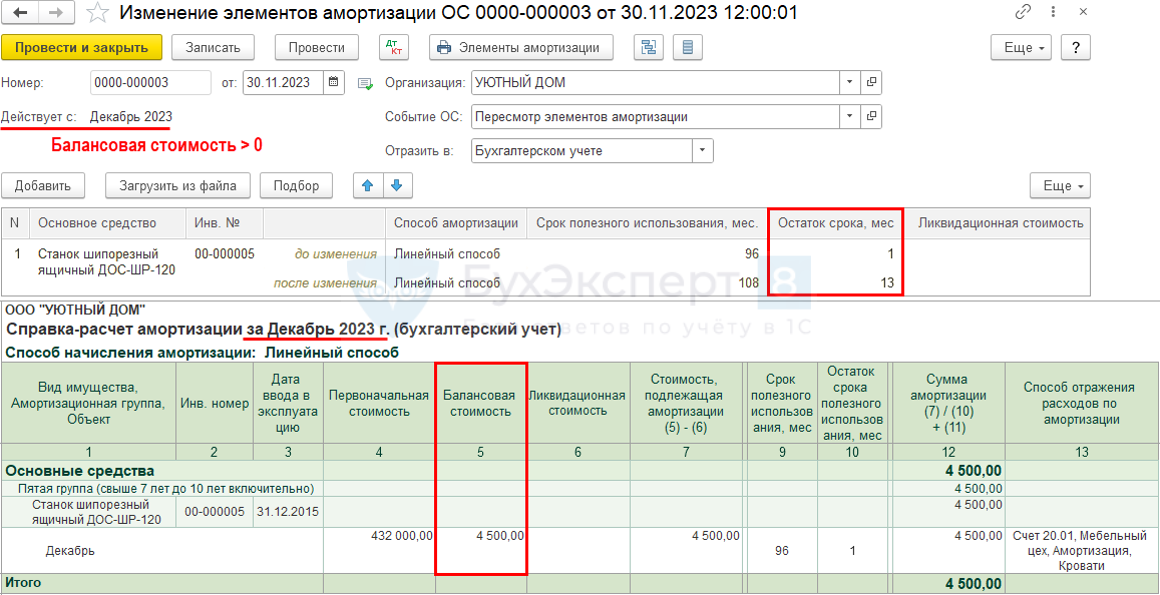

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Полностью самортизированные основные средства далее - ОС , находящиеся в эксплуатации, представляют собой актив организации и должны иметь балансовую стоимость. Порядок отражения временных разниц приведен в тексте ответа. Согласно п.

Этот документ спасет от обидных штрафов и защитит от ошибок. Актуальность подтверждают эксперты «Учет. Зарегистрируйтесь, скачайте и сразу используйте в работе!